Ngành Năng lượng Việt Nam 2026–2030: Hoàn thiện cơ chế chính sách mở đường cho chu kỳ tăng trưởng mới

- Virtus Prosperity

- 7 thg 5

- 10 phút đọc

Đã cập nhật: 18 thg 5

Năng lượng - Chìa khoá cho mục tiêu tăng trưởng GDP 10%/năm

Trong cấu trúc vận hành kinh tế, tăng trưởng tiêu thụ năng lượng luôn có mối tương quan đặc biệt cao với tăng trưởng kinh tế (GDP). Giai đoạn 2015–2023, hai chỉ số này lần lượt đạt mức tăng trưởng bình quân +5,88%/năm và +5,92%/năm. Ngành công nghiệp, động lực chính dẫn dắt nhu cầu năng lượng, chiếm tới 52,3% cơ cấu tiêu thụ năm 2023 và đạt mức tăng trưởng ấn tượng +9,8%/năm. Sức ép lên hệ thống năng lượng quốc gia càng trở nên hiện hữu khi Nghị quyết Kế hoạch Phát triển Kinh tế–Xã hội 2026 đặt mục tiêu tăng trưởng GDP tối thiểu 10%/năm cho giai đoạn 2026–2030. Đây không còn là kỳ vọng mà là chỉ tiêu bắt buộc, đẩy nhu cầu điện kịch bản cơ sở tăng từ 10–12%/năm, thậm chí lên tới 15%/năm trong các kịch bản cực đoan.

Để đáp ứng mục tiêu này, Quy hoạch Điện 8 điều chỉnh (Quyết định 768/QĐ-TTg ký ngày 15/4/2025) đặt mục tiêu tổng công suất lắp đặt đạt 183–236 GW vào năm 2030. Điều này đồng nghĩa Việt Nam phải xây dựng thêm 93–146 GW chỉ trong 5 năm — tương đương toàn bộ công suất đã được bồi đắp trong nhiều thập kỷ qua. Tuy nhiên, năng lực đầu tư của khu vực Nhà nước đang đứng trước thử thách lớn. Tập đoàn Điện lực Việt Nam (EVN) đang phải gánh khoản lỗ lũy kế khoảng 44.792 tỷ đồng (~ 1,83 tỷ USD) tính đến hết năm 2024. Sự suy giảm nguồn lực này buộc Chính phủ phải hoàn thiện các cơ chế chính sách nhằm huy động trung bình 27,3 tỷ USD mỗi năm từ thị trường tư nhân và quốc tế.

Thực trạng: Dòng điện trong nước bị bóp nghẹt bởi sự thiếu đồng bộ.

Khai thác tài nguyên trong nước suy giảm rõ rệt là nút thắt đầu tiên. Sản lượng dầu thô đã mất -6,8%/năm, khí giảm -9,1%/năm từ 2019 và than giảm -4,2%/năm sau đỉnh năm 2022. Nguyên nhân chủ yếu đến từ việc thiếu đầu tư mới trong giai đoạn giá nhiên liệu thế giới thấp (2015–2020) và sự chậm trễ trong việc sửa đổi các bộ luật chuyên ngành so với các nước trong khu vực.

Than vẫn đóng vai trò chủ đạo để đảm bảo an ninh năng lượng, trong khi Dầu chiếm tỷ trọng rất nhỏ và có xu hướng giảm mạnh.

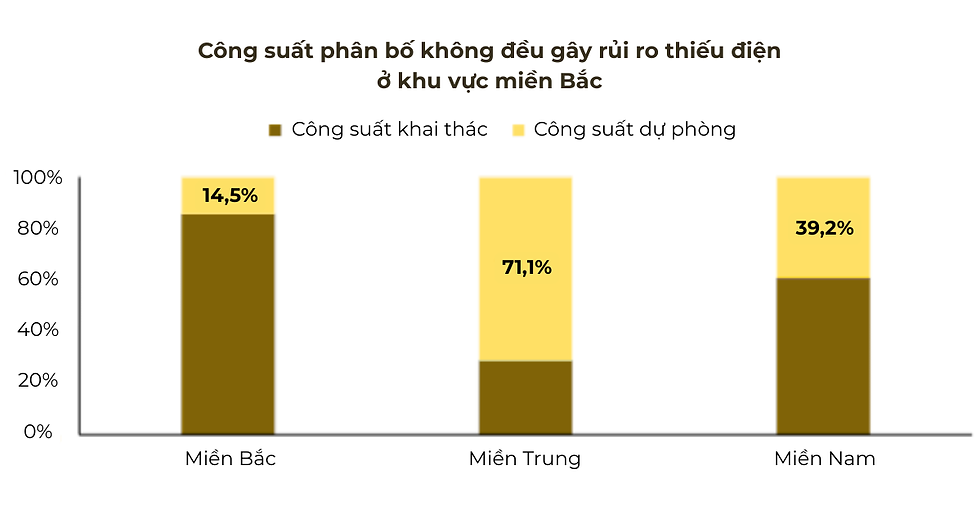

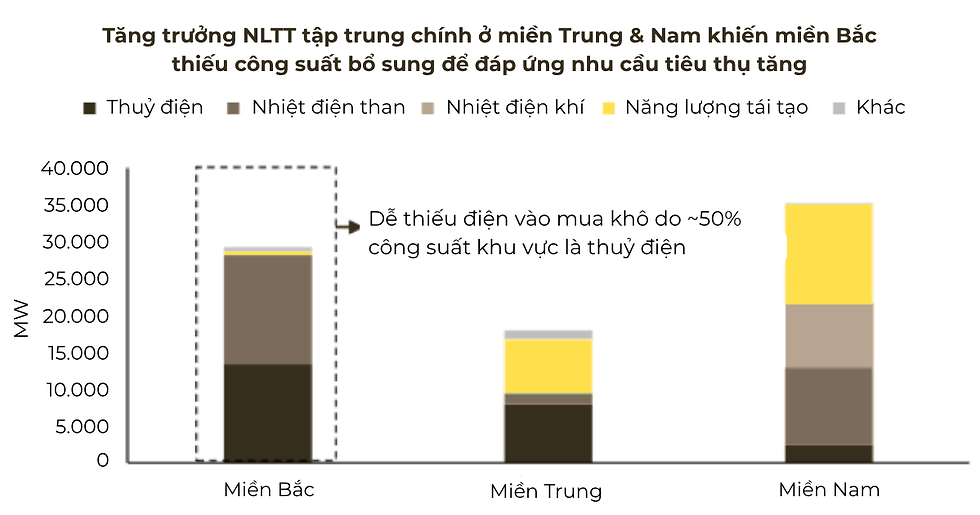

Mất cân đối vùng miền tiếp tục gây áp lực nặng nề lên an ninh cung ứng điện. Khu vực miền Bắc hiện chỉ có công suất dự phòng 14,5% — mức thấp đáng báo động khi nhu cầu tiêu thụ nội vùng tăng trưởng mạnh mẽ CAGR +13,1%/năm trong giai đoạn 2021–2024. Việc tập trung đầu tư năng lượng tái tạo tại miền Trung và miền Nam trong giai đoạn trước khiến miền Bắc hụt hơi về công suất bổ sung.

Hạ tầng truyền tải quá tải do dòng tiền đầu tư bị siết chặt. Mặc dù lưới điện 500kV đã được đẩy mạnh đầu tư đạt CAGR +9,4%/năm, nhưng kết quả thực hiện vẫn thấp hơn mục tiêu đề ra do khó khăn tài chính tại EVN. Điểm nghẽn này dẫn đến tình trạng phải cắt giảm sản lượng năng lượng tái tạo đột biến tại các khu vực dư thừa nguồn cung cục bộ.

Quy hoạch điện VIII điều chỉnh: Tầm nhìn mới cho giai đoạn 2026–2030

Quyết định 768/QĐ-TTg ký ngày 15/4/2025 đã xác lập một lộ trình phát triển năng lượng hoàn toàn mới cho nửa sau của thập kỷ.

So sánh mục tiêu quy hoạch điện VIII (2023) vs. quy hoạch điện VIII điều chỉnh (2025)

Hạng mục | Quy hoạch điện VIII (2023) 2021-2030 | Quy hoạch điện VIII điều chỉnh (2025) 2026-2030 | Điểm đáng lưu ý |

Giả định GDP | 7%/năm | 10%/năm | Thay đổi toàn bộ kịch bản cơ sở |

Tổng vốn đầu tư | 134,7 tỷ USD | 136,3 tỷ USD | So sánh 10 năm vs. 5 năm |

Lưới truyển tải | 14,9 tỷ USD | 18,1 tỷ USD | Tăng thêm 3,2 tỷ USD đầu tư lưới |

Điện mặt trời | 12.836 MW | 46.459–73.416 MW | Tăng đột biến (+262–472%) |

Gió trên bờ | 21.880 MW | 26.066–38.029 MW | +19–74% |

Gió ngoài khơi | 6.000 MW (đến 2030) | Dời sang 2035 (6.000–17.032 MW) | Thực tế hóa tiến độ |

BESS (Lưu trữ) | 300 MW | 10.000–16.300 MW | Tăng đột biến (+3.233%) |

Điện hạt nhân | Không có | 4.000–6.400 MW | Vận hành 2030-2035 (Ninh Thuận) |

Xuất khẩu điện | Không có | 5.000–10.000 MW | Sang Singapore/Malaysia đến 2035 |

Việc dịch chuyển mạnh mẽ sang hệ thống BESS (Battery Energy Storage System) là một thừa nhận kỹ thuật quan trọng: muốn duy trì tỷ lệ năng lượng tái tạo cao, bắt buộc phải có hạ tầng lưu trữ để ổn định lưới điện. Đây là lĩnh vực hoàn toàn mới với nhu cầu vốn quy mô lớn chưa từng có tiền lệ tại Việt Nam.

Giải pháp nhờ khung pháp lý mới: Khơi thông sau "khoảng trống" chính sách

Nghị định 57/2025 thiết lập khung DPPA (Mua bán điện trực tiếp) cho phép doanh nghiệp mua điện trực tiếp từ nguồn tái tạo thông qua lưới riêng hoặc quốc gia. Tuy nhiên, điểm nghẽn lớn nhất đến tháng 4/2026 vẫn là phí truyền tải (wheeling charge) chưa có quyết định chính thức, khiến các đơn vị quy mô lớn chưa thể thực thi đầy đủ mô hình qua lưới quốc gia.

Bên cạnh đó, Nghị định 58/2025 về điện gió ngoài khơi đã lần đầu tạo khung pháp lý với cam kết bao tiêu tối thiểu 80% sản lượng. Đối với nguồn khí nội địa, Nghị định 100/2025 quy định các nhà máy được huy động tối đa theo khả năng cấp khí, đảm bảo dòng tiền cho các dự án vận hành trước năm 2036. Những văn bản này đang khôi phục niềm tin bằng cách thay thế cơ chế phê duyệt chủ trương bằng đấu thầu công khai dựa trên hiệu quả đầu tư.

Tính kinh tế theo quy mô: Rào cản về chi phí vốn

Mặc dù chi phí sản xuất điện quy dẫn (LCOE) toàn cầu của điện gió và mặt trời đạt mức thấp lần lượt 0,034 và 0,043 USD/kWh vào năm 2024, nhưng tại Việt Nam, lợi thế công nghệ đang bị triệt tiêu bởi chi phí tài chính. Đài Quan sát Chi phí Vốn của IEA (tháng 10/2025) cho thấy WACC điện mặt trời tại Việt Nam năm 2024 đạt trung vị 9,0%, cao hơn đáng kể so với mức 4–6% tại EU hay Mỹ.

Với ngưỡng tỷ suất hoàn vốn nội bộ (IRR) trong cơ chế đấu thầu mới dự kiến dưới 12%, biên an toàn (IRR - WACC) chỉ còn khoảng 3 điểm phần trăm. Khi tính thêm phần bù rủi ro tỷ giá cho các khoản vay USD, biên lợi nhuận này trở nên vô cùng mỏng manh, đặc biệt là khi những tranh chấp về giá ưu đãi từ quá khứ vẫn chưa giải quyết triệt để.

Biến số về nguyên tắc giá FiT hồi tố: "Nút thắt" quyết định triển vọng dòng vốn FDI

Tranh chấp liên quan đến 173 dự án năng lượng tái tạo (vốn đầu tư 13 tỷ USD) thiếu biên bản nghiệm thu hoàn thành (CCA) đã có bước ngoặt mới vào tháng 4/2026. EVN đã chính thức đề xuất mức cắt giảm doanh thu lên tới 43% đối với lượng điện phát trước khi có CCA.

Thực trạng tháo gỡ vướng mắc các dự án năng lượng tái tạo vi phạm

Nhóm dự án | Vướng mắc chính | Phương án xử lý & Trạng thái thực tế (05/2026) |

173 dự án điện gió & mặt trời | Đã COD và hưởng giá FiT khi chưa có văn bản nghiệm thu hoàn thành (CCA). | Đề xuất: Cắt giảm 43% doanh thu hồi tố cho giai đoạn thiếu CCA. Trạng thái: Chưa có quyết định chính thức; đang thương lượng. |

14 dự án điện mặt trời (Ninh Thuận) | Hưởng cơ chế giá FiT không đúng đối tượng thụ hưởng. | Đề xuất: Giữ nguyên giá FiT theo hợp đồng PPA; xử phạt hành chính thay vì hồi tố. Trạng thái: Đợi phê duyệt cuối cùng. |

26 dự án NLTT | Chồng lấn quy hoạch sử dụng đất. | Hướng xử lý: Điều chỉnh quy hoạch hoặc áp dụng cơ chế tích hợp 'lưỡng dụng'. |

40 dự án NLTT | Sai trình tự, thủ tục hồ sơ về đất đai. | Hướng xử lý: Cho phép hoàn thiện các thủ tục pháp lý bổ sung để khơi thông nguồn lực. |

413 dự án (~1 MW) | Điện mặt trời 'trang trại ảo' trên đất nông/lâm nghiệp sai mục đích. | Hướng xử lý: Bắt buộc thực hiện đúng mục đích nuôi trồng kết hợp NLTT. |

Mặc dù mức cắt giảm rất lớn, nhiều nhà thầu đã thể hiện thái độ sẵn sàng chấp nhận các điều khoản này nhằm giải quyết bế tắc thanh khoản kéo dài. Sự dịch chuyển sang hướng thực tế giúp giảm bớt rủi ro về một cuộc chiến pháp lý kéo dài tại trọng tài quốc tế ICSID, nhưng buộc các nhà đầu tư phải điều chỉnh lại biên lợi nhuận kỳ vọng của dự án.

Thách thức tài chính quốc tế: từ JETP đến AZEC

Cơ chế JETP (Just Energy Transition Partnership — Quan hệ đối tác chuyển đổi năng lượng công bằng) đang dần bộc lộ những hạn chế về mặt thực thi khi bước sang năm 2026. Thực chất, JETP đang đóng vai trò là một cơ chế điều phối kỹ thuật và thúc đẩy cải cách chính sách hơn là một nguồn tài trợ tài chính trực tiếp bằng tiền mặt. Với nhu cầu vốn ước tính lên tới 136,3 tỷ USD chỉ riêng cho giai đoạn 5 năm (2026–2030) theo Quy hoạch Điện 8 điều chỉnh, gói cam kết 15,5 tỷ USD từ Nhóm đối tác quốc tế (IPG) — ngay cả khi được giải ngân hoàn toàn — cũng chỉ đáp ứng được khoảng 11,4% tổng nhu cầu. Theo ước tính của chúng tôi, khoảng trống tài chính khổng lồ (khoảng 120 tỷ USD) cần được khỏa lấp bởi dòng vốn từ doanh nghiệp tư nhân trong nước, vốn FDI và các công cụ nợ xanh (green loan).

Diễn biến cơ chế tài chính JETP đến tháng 4/2026

Thời điểm | Sự kiện | Tác động |

T12/2022 | JETP 15,5 tỷ USD được ký kết | Đặt mục tiêu Net Zero |

T1–T2/2024 | Các định chế lớn rút khỏi liên minh tư nhân | 7,75 tỷ USD cam kết tư nhân lung lay |

T3/2025 | Mỹ chính thức rút khỏi JETP | Mất đi đối tác chính trị quan trọng nhất |

T5/2025 | USABC xác nhận AZEC trong QHĐ8 ĐC | Chính thức hóa kênh huy động vốn từ Nhật Bản |

T4/2026 | Hội nghị AZEC Plus (Thủ tướng Lê Minh Hưng dự) | Việt Nam ủng hộ AZEC 2.0; Nhật Bản công bố gói 10 tỷ USD khu vực |

T4/2026 | Đánh giá từ Carnegie Endowment | Tổng cam kết chỉ đáp ứng một phần nhỏ nhu cầu |

Trong bối cảnh đó, AZEC (Asia Zero Emission Community — Cộng đồng Phát thải Ròng Bằng Không châu Á) do Nhật Bản dẫn dắt đang nổi lên như một giải pháp thay thế tiềm năng và thực tế hơn. Khác với JETP vốn tập trung chủ yếu vào việc loại bỏ nhiệt điện than, AZEC hỗ trợ đa dạng danh mục từ điện khí, hydro đến công nghệ CCS (Carbon Capture and Storage — Thu hồi và lưu trữ carbon). Cách tiếp cận này được đánh giá là phù hợp hơn với lộ trình chuyển đổi thực tế của Việt Nam, vốn coi điện khí là nguồn điện chạy nền quan trọng để hỗ trợ NLTT. AZEC đã chính thức được đưa vào Quy hoạch Điện 8 điều chỉnh như một kênh huy động vốn đầu tư chiến lược.

Kết luận: Ngành Điện cần phải thay đổi để đưa đất nước đi lên

Ngành năng lượng Việt Nam được kỳ vọng chuẩn bị vào một chu kỳ tăng trưởng mới với tính cấp bách cao độ, được dẫn dắt bởi mục tiêu GDP tăng 10%/năm. Điểm giao thoa của ba xu hướng lớn – sự bùng nổ nhu cầu điện, khung pháp lý đang được tháo gỡ mạnh mẽ (DPPA, Qc, Quy hoạch điện VIII điều chỉnh), và áp lực huy động 136,3 tỷ USD vốn đầu tư – đang mở ra cơ hội nhưng cũng đặt ra những rủi ro hiện hữu.

Sức ép cung - cầu và Hạ tầng: Với tình trạng khai thác tài nguyên trong nước suy giảm và công suất dự phòng miền Bắc chỉ còn 14,5%, hệ thống đang mất cân đối nghiêm trọng. Dù lưới điện 500kV đã được đầu tư (đạt CAGR +9,4%), năng lực giải tỏa công suất và tích hợp 93-146 GW nguồn mới trong 5 năm tới đòi hỏi sự nâng cấp vượt bậc về vốn và công nghệ lưu trữ (BESS).

Chính sách khơi thông: Nghị định 57/2025 (DPPA), Nghị định 58/2025 (Hỗ trợ các dự án điện Gió ngoài khơi) và Nghị định 100/2025 (Hỗ trợ các dự án điện khí nội địa) đánh dấu sự chuyển mình từ cơ chế phê duyệt chủ trương sang đấu thầu công khai, tạo nền tảng thu hút dòng vốn tư nhân.

Rủi ro hồi tố và Thanh khoản: Điểm nghẽn lớn nhất trong ngắn hạn là tranh chấp CCA của 173 dự án năng lượng tái tạo. Mức đề xuất cắt giảm 43% doanh thu hồi tố đang tạo ra ngã rẽ: hoặc giải phóng thanh khoản với biên lợi nhuận bị ép mỏng, hoặc đối mặt với các vụ kiện quốc tế (ICSID) làm trì hoãn dòng vốn FDI mới.

Chuyển dịch trục tài chính quốc tế: Với sự chững lại của JETP, sáng kiến AZEC đang nổi lên như một trụ cột thay thế thực tế hơn, phù hợp với lộ trình duy trì điện khí như nguồn chạy nền của Việt Nam.

Thứ tự ưu tiên | Mốc thời gian | Sự kiện quan trọng | Hệ quả |

1 | Quý 2–Quý 3/2026 | Quyết định chính thức về FiT hồi tố (Phạt hành chính vs. Cắt giảm giá) | Mỗi tháng trễ: Chi phí vốn (WACC) ngành tăng, vốn FDI tiếp tục "dừng ở MOU" |

2 | Quý 3/2026 | Ban hành mức phí truyền tải (Wheeling charge) chính thức cho DPPA | Không có phí truyền tải = Cơ chế mua bán điện trực tiếp (DPPA) chỉ tồn tại trên giấy |

3 | Quý 4/2026 | Mô hình hợp đồng mua bán điện (PPA) cho các dự án pin lưu trữ (BESS) độc lập | Mục tiêu 10.000–16.300 MW BESS không thể thu hút đầu tư nếu thiếu PPA rõ ràng |

4 | Cuối năm 2026 | Tiến độ đàm phán cơ chế AZEC (Nhật Bản) thay thế vai trò JETP | Lỗ hổng tài chính quốc tế cần bù đắp 7,75 tỷ USD cam kết tư nhân đã bị lung lay |

Bổ sung | Quý 4/2027 | Mốc đón dòng khí đầu tiên từ chuỗi dự án Lô B–Ô Môn | Kiểm tra năng lực thực thi thực tế của toàn ngành dầu khí |

Bình luận