Cổ phiếu ngành Ngân hàng sau Luật hoá Nghị quyết 42 - Nhà đầu tư nên chờ đợi hay hành động?

- Virtus Prosperity

- 17 thg 7, 2025

- 17 phút đọc

I. Tổng quan về ngành Ngân hàng

1. Năm 2024

Tỷ lệ cho vay và cho thuê tài chính trên tổng tài sản trung bình toàn ngành ngân hàng năm 2024 đạt 65.8%, cho thấy mức độ phân bổ tài sản vào hoạt động tín dụng vẫn chiếm tỷ trọng lớn. Một số ngân hàng như VPBank, BIDV, VietinBank và Sacombank ghi nhận tỷ lệ vượt 72%, phản ánh chiến lược tăng trưởng tín dụng chủ động nhưng cũng tiềm ẩn rủi ro cao hơn trong bối cảnh sức cầu tín dụng hồi phục chậm và chính sách kiểm soát cho vay được thắt chặt từ phía Ngân hàng Nhà nước.

Tỷ lệ nợ xấu nội bảng (NPL/Loan Balance) trung vị của ngành duy trì quanh ngưỡng 1.8–2.0% trong năm 2024. Một số ngân hàng có tỷ lệ vượt 3%, gồm VPBank, VIB, OCB, SHB và BVB, chủ yếu do tập trung vào khách hàng SME hoặc tín dụng tiêu dùng – những phân khúc chịu ảnh hưởng nặng nề từ suy giảm chu kỳ kinh tế. Ngược lại, nhóm ngân hàng như Vietcombank, Techcombank và ACB duy trì tỷ lệ nợ xấu thấp nhất thị trường, dưới 1.2%, phản ánh mô hình quản trị rủi ro chặt chẽ và danh mục khách hàng có chất lượng cao.

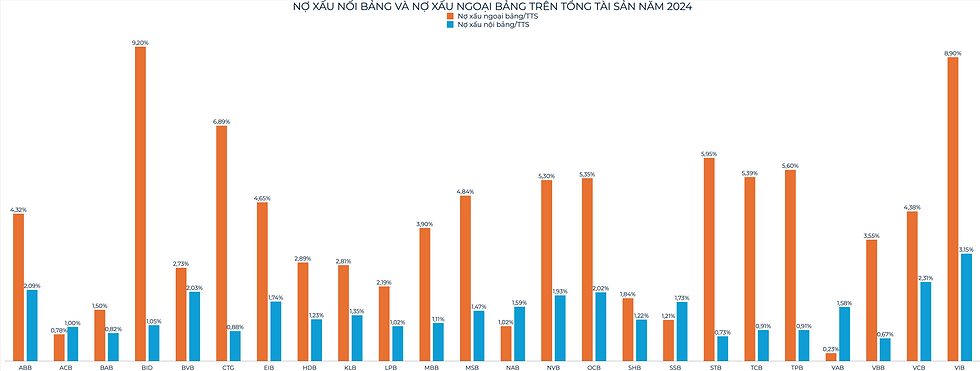

Về tỷ lệ nợ xấu nội bảng trên tổng tài sản, trung vị toàn ngành năm 2024 là 1.85%. Tuy nhiên, một số ngân hàng như ABB, BVB, SSB, VIB và đặc biệt là VPB ghi nhận tỷ lệ cao vượt 2%, trong đó VPBank dẫn đầu với mức 3.15%, cho thấy mức độ rủi ro tín dụng đang hiện hữu trên bảng cân đối. Trong khi đó, nợ xấu ngoại bảng (bao gồm trái phiếu VAMC, lãi dự thu mất khả năng thu hồi…) đang là thách thức lớn hơn với toàn ngành khi trung bình chiếm tới 3.82% tổng tài sản, với BIDV, VPBank và VietinBank là 3 nhà băng có tỷ lệ cao nhất. Đáng chú ý, BIDV đang ghi nhận giá trị nợ xấu ngoại bảng cao nhất toàn ngành, vượt 254 nghìn tỷ đồng.

Tỷ lệ trích lập dự phòng rủi ro trên dư nợ cho vay toàn ngành năm 2024 đạt 1.53%. Nhóm ngân hàng quốc doanh gồm BIDV, VietinBank, Vietcombank cùng với VPBank tiếp tục dẫn đầu về tỷ lệ trích lập, phản ánh chiến lược củng cố bộ đệm tài chính vững chắc trong bối cảnh nợ xấu tăng.

Về tỷ lệ bao phủ nợ xấu (Loan Loss Reserve/NPL), toàn ngành ghi nhận mức trung bình 78.36%, cho thấy vẫn còn dư địa tăng cường trích lập để đảm bảo an toàn hệ thống, nhất là khi triển khai xử lý đồng bộ cả nợ nội bảng và ngoại bảng theo Nghị quyết 42.

2. Nghị quyết 42

Sau giai đoạn dịch COVID-19, nhóm cổ phiếu ngân hàng đã trải qua đợt điều chỉnh mạnh. Nhiều mã ngân hàng từng giảm giá tới khoảng 40% từ đầu năm 2022. Tâm lý thị trường trở nên thận trọng khi giới đầu tư lo ngại về nợ xấu “tiềm ẩn” nằm ngoài bảng cân đối kế toán (nợ ngoại bảng). Thực tế, tỷ lệ nợ xấu nội bảng toàn hệ thống hiện khoảng 5%, nhưng nếu tính cả nợ xấu tiềm ẩn, nợ ngoại bảng và nợ đã bán cho VAMC thì có thể lên tới gần 6,9% dư nợ. Những khoản nợ ngoại bảng này thường là “điểm mù” khiến nhà đầu tư khó đánh giá đúng chất lượng tài sản ngân hàng.

Trong bối cảnh đó, Chính phủ đã ban hành Nghị quyết 42/2023/NĐ-CP như một nỗ lực tổng lực nhằm xử lý toàn diện nợ xấu trong hệ thống ngân hàng, bao gồm cả nợ nội bảng lẫn các khoản nợ đang “ẩn” ngoài bảng. Động thái này kế thừa và phát huy kết quả từ Nghị quyết 42/2017/QH14 thí điểm xử lý nợ xấu giai đoạn 2017–2022. Trước đây, nhờ Nghị quyết 42, trung bình mỗi tháng các tổ chức tín dụng xử lý được khoảng 5.800 tỷ đồng nợ xấu – cao hơn 2,5 lần so với trước đó, tổng cộng đã xử lý được ~444 nghìn tỷ đồng nợ xấu giai đoạn 2017–2023. Nghị quyết 42/2023 kỳ vọng sẽ tạo khuôn khổ pháp lý ổn định, lâu dài nhằm tiếp tục thúc đẩy xử lý nợ xấu hiệu quả hơn, bảo vệ quyền lợi ngân hàng, người gửi tiền và người vay, đồng thời giảm áp lực dự phòng để hệ thống ngân hàng hoạt động lành mạnh.

Năm 2024 cho thấy rõ gánh nặng kép từ cả nợ xấu nội bảng và nợ xấu ngoại bảng vẫn hiện diện tại nhiều ngân hàng, gây áp lực lên lợi nhuận, vốn và định giá cổ phiếu.

Các ngân hàng vốn nhà nước có rủi ro nợ ngoại bảng rất cao – đáng báo động

BIDV (BID): Dẫn đầu với 9.20% tổng tài sản là nợ ngoại bảng, trong khi nợ xấu nội bảng chỉ chiếm 1.05%. Điều này phản ánh một phần lớn nợ đã bán cho VAMC hoặc các khoản bảo lãnh mất khả năng thu hồi – chưa được xử lý triệt để.

VPBank (VPB): Nợ ngoại bảng 8.90%, nội bảng 3.15% – mức tổng rủi ro trên tài sản lên tới 12%, cao nhất toàn ngành. Đây là điểm “nút thắt” mà VPB phải xử lý gấp nếu muốn hồi phục định giá.

VietinBank (CTG): Nợ ngoại bảng 6.89%, nội bảng 0.88% – nguy cơ lợi nhuận ảo nếu chưa trích lập đầy đủ lãi dự thu và các khoản tiềm ẩn ngoài bảng.

⟶ Những ngân hàng đầu ngành này đang đứng trước sức ép trích lập rất lớn

Các ngân hàng có nợ nội bảng cao hơn nợ ngoại bảng – phản ánh chuyển dịch chủ động hoặc quá trình xử lý chậm

MSB, SHB, OCB, ABB, VIB: Đây là nhóm có tỷ lệ nợ xấu nội bảng cao hơn ngoại bảng. Ví dụ:

OCB: 3.17% nội bảng vs. 5.30% ngoại bảng.

VIB: 3.52% nội bảng vs. 4.38% ngoại bảng.

MSB: 2.68% nội bảng vs. 4.84% ngoại bảng.

⟶ Điều này cho thấy nhiều ngân hàng đã chủ động “đưa nợ xấu ra ánh sáng”, hoặc do chậm xử lý nên nợ ngoại bảng chưa giảm. Nếu chủ động, đây là bước đi tích cực, thể hiện minh bạch hóa và sẵn sàng đối mặt.

Sự chênh lệch lớn giữa các ngân hàng phản ánh mức độ khác nhau trong tiến độ xử lý và chiến lược phân loại nợ xấu, đặc biệt khi Nghị quyết 42 buộc ngân hàng phải “bóc tách” triệt để rủi ro tiềm ẩn.

II. Nghị quyết 42/2023: Hướng dẫn xử lý toàn diện nợ xấu nội bảng và ngoại bảng

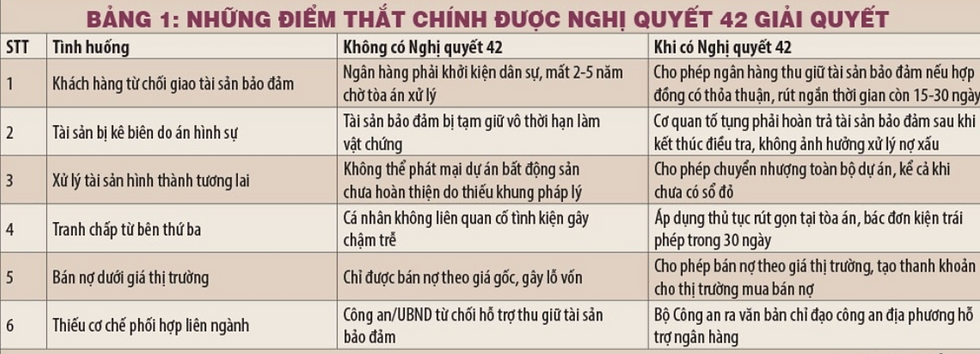

Quy trình xử lý nợ xấu theo Nghị quyết 42: Nghị quyết 42/2023/NĐ-CP đặt ra một lộ trình bài bản để các ngân hàng thương mại rà soát và xử lý dứt điểm nợ xấu, bao gồm cả nợ nội bảng và các khoản đang theo dõi ngoại bảng:

Bước 1: Rà soát & phân loại lại nợ xấu

Trước tiên, ngân hàng phải rà soát toàn bộ dư nợ và phân loại theo đúng tiêu chuẩn quy định tại Thông tư 11/2021/TT-NHNN. Theo đó, mọi khoản vay của một khách hàng tại ngân hàng đều phải xếp vào cùng một nhóm nợ (từ Nhóm 1 đến Nhóm 5) tùy mức độ rủi ro. Ngân hàng Nhà nước quy định 5 nhóm nợ: Nhóm 1 (nợ đủ tiêu chuẩn), Nhóm 2 (nợ cần chú ý), Nhóm 3 (nợ dưới tiêu chuẩn), Nhóm 4 (nợ nghi ngờ mất vốn) và Nhóm 5 (nợ có khả năng mất vốn). Việc phân loại phải bao quát cả nợ nội bảng lẫn các khoản “ẩn” ngoài bảng. Cụ thể, ngân hàng cần thống kê đầy đủ: (i) Nợ quá hạn, nợ không có khả năng thu hồi đang nằm trong bảng; (ii) Các khoản nợ đã bán cho VAMC nhưng chưa xử lý xong; (iii) Nợ tiềm ẩn ngoại bảng – bao gồm lãi dự thu chưa thu được, các khoản bảo lãnh, cam kết tín dụng mà ngân hàng đã phải thực hiện nghĩa vụ thay cho khách hàng và chuyển hạch toán ngoại bảng do mất khả năng thu hồi. Tất cả các khoản này đều phải được nhận diện và phân loại lại một cách thận trọng, tránh bỏ sót rủi ro.

Bước 2: Trích lập dự phòng rủi ro đầy đủ

Trên cơ sở phân loại nhóm nợ, ngân hàng tiến hành trích lập dự phòng cho từng khoản nợ xấu theo tỷ lệ quy định tương ứng với mỗi nhóm. Cụ thể, nợ Nhóm 2 trích lập 5%, Nhóm 3: 20%, Nhóm 4: 50%, và Nhóm 5: 100% giá trị. Ngoài ra còn phải trích dự phòng chung 0,75% tổng dư nợ nhóm 1–4. Đối với nợ ngoại bảng, ngân hàng đánh giá khả năng thu hồi từng khoản để trích lập dự phòng như với nợ nội bảng có độ rủi ro tương đương. Điều này nhằm đảm bảo ngay cả các khoản đã xoá sổ, ngân hàng vẫn có bộ đệm tài chính phòng trường hợp phải chịu mất mát. Đặc biệt, Nghị định 42 yêu cầu minh bạch lỗ khi xử lý nợ xấu: nếu ngân hàng bán nợ xấu cho VAMC hoặc công ty AMC tư nhân với giá thấp hơn giá trị sổ sách khoản nợ, thì phần chênh lệch lỗ đó phải được ghi nhận vào kết quả kinh doanh kỳ hiện tại. Ngân hàng không được “ém” lỗ hay kéo dài thời gian ghi nhận. Quy định này đảm bảo phản ánh trung thực chi phí xử lý nợ, tránh tình trạng “lãi ảo, lỗ thật”.

Bước 3: Áp dụng các biện pháp xử lý thích hợp

Song song với việc trích lập dự phòng, ngân hàng triển khai đồng loạt các biện pháp nghiệp vụ để thu hồi và xử lý nợ xấu. Ưu tiên hàng đầu là tích cực thu hồi nợ từ khách hàng – khuyến khích khách tự trả nợ. Trên thực tế giai đoạn thí điểm Nghị quyết 42 trước đây, tỷ lệ khách hàng chủ động trả nợ chiếm tới ~36% tổng nợ xấu đã xử lý. Nếu khách hàng không hợp tác, ngân hàng sẽ xử lý tài sản bảo đảm (TSBĐ) của khoản vay. Nghị định 42 và Luật mới cho phép ngân hàng thu giữ TSBĐ thuận lợi hơn (nếu tài sản không vướng tranh chấp hoặc thi hành án), qua đó rút ngắn thời gian phát mại. Ngân hàng có thể đấu giá công khai hoặc thương lượng bán tài sản bảo đảm để thu tiền về. Thống kê năm 2024 cho thấy khoảng 46,6% nợ xấu được thu hồi qua xử lý tài sản đảm bảo – cho thấy tầm quan trọng của biện pháp này. Bên cạnh đó, ngân hàng có thể bán nợ xấu cho VAMC hoặc cho các công ty AMC tư nhân (mua bán theo giá thị trường). Đây là kênh đã phát huy tác dụng, từng giúp tạo lập thị trường mua bán nợ sôi động hơn giai đoạn 2017–2020. Cuối cùng, với những khoản nợ xấu “chết” thực sự không còn khả năng thu hồi, sau khi đã dùng mọi biện pháp (thu hồi, bán nợ, xử lý tài sản…) mà vẫn không thu được, ngân hàng sẽ tiến hành xoá nợ. Việc xoá nợ chỉ thực hiện khi khoản nợ đã được trích lập dự phòng 100% (Nhóm 5) và đáp ứng các điều kiện pháp lý cần thiết – ví dụ khách hàng phá sản, mất tích, hoặc có quyết định của toà án…. Xoá nợ giúp ngân hàng loại bỏ khoản nợ khỏi bảng cân đối, nhưng vẫn phải tiếp tục theo dõi ngoài bảng.

Bước 4: Hoàn tất xử lý và xuất toán nợ khỏi ngoại bảng

Sau khi một khoản nợ xấu đã được xử lý đầy đủ (thu hồi/xoá nợ), ngân hàng sẽ ghi giảm khoản nợ đó khỏi tài khoản ngoại bảng, coi như kết thúc vòng đời của khoản nợ. Theo Thông tư 11/2021, sau tối thiểu 5 năm kể từ khi sử dụng dự phòng xoá nợ và đã làm hết cách mà không thu hồi được, ngân hàng được phép xuất khoản nợ đã xoá ra khỏi ngoại bảng. Điều này nghĩa là ngân hàng xoá sổ hoàn toàn khoản nợ khỏi sổ sách kế toán. Tuy nhiên, ngân hàng vẫn cần lưu trữ hồ sơ khoản nợ đã xoá này trong hệ thống quản trị nội bộ (off-record) thêm một thời gian dài (có thể tới 10 năm) để theo dõi khả năng khách hàng phục hồi trả nợ. Nếu may mắn thu hồi được sau khi đã xuất toán, thì toàn bộ số tiền thu hồi sẽ ghi nhận vào thu nhập khác của ngân hàng (lợi nhuận bất thường). Quy trình nhiều bước như trên nhằm đảm bảo nợ xấu được xử lý triệt để, “làm sạch” bảng cân đối ngân hàng, đồng thời các tổn thất được ghi nhận trung thực và ngân hàng có động lực thu hồi nợ tối đa ngay cả sau khi đã xoá sổ.

Tóm lại, Nghị định 42/2023 thiết lập một khuôn khổ toàn diện từ nhận diện, trích lập đến xử lý và xoá sổ nợ xấu. So với trước, điểm mới là mở rộng phạm vi tới cả nợ ngoại bảng và lãi dự thu, yêu cầu trích lập đầy đủ và thúc đẩy xử lý dứt điểm. Đây được ví như “liều thuốc mạnh” buộc hệ thống ngân hàng phải đối diện và giải quyết tận gốc “cục máu đông” nợ xấu còn tồn đọng.

III. Tác động đến hoạt động tài chính và định giá cổ phiếu ngân hàng

1. Tác động ngắn hạn: Chi phí dự phòng tăng gây áp lực lên lợi nhuận

Việc thực thi Nghị quyết 42 và xử lý mạnh tay nợ xấu chắc chắn sẽ tạo áp lực lên lợi nhuận kế toán trong ngắn hạn, chủ yếu thông qua chi phí dự phòng tăng vọt. Khi các ngân hàng rà soát và phân loại lại nợ một cách thận trọng hơn, nhiều khoản nợ sẽ bị chuyển nhóm xấu hơn, kéo theo mức trích lập dự phòng cao hơn. Đặc biệt, các khoản vốn trước đây nằm ngoài bảng (chưa phải trích lập) nay đưa vào diện phải trích lập sẽ làm chi phí dự phòng rủi ro tín dụng (credit cost) của ngân hàng tăng lên đáng kể. Chi phí dự phòng rủi ro tín dụng trung bình tăng 40% so với năm 2023.

Các ngân hàng có nợ ngoại bảng và lãi dự thu tích tụ lớn sẽ chịu tác động mạnh hơn cả. Chẳng hạn, VPBank – do lịch sử cho vay tiêu dùng rủi ro cao – đến cuối 2024 có tới khoảng 80.187 tỷ đồng nợ xấu đã xử lý nằm ngoại bảng, tăng 40% so với 2023, tương đương 8.9% tổng tài sản ngân hàng mẹ . Đây là con số rất lớn so với các ngân hàng cùng quy mô (như TCB, MBB, ACB) , báo hiệu VPBank sẽ phải trích lập và xử lý quyết liệt, ảnh hưởng không nhỏ đến lợi nhuận ngắn hạn. Tương tự, một số ngân hàng khác như Sacombank (STB) – từng bán nợ xấu cho VAMC và còn lượng lớn nợ chưa thu hồi, hay HDBank (HDB) – có khoản lãi dự thu đáng kể từ mảng tài chính tiêu dùng, nhiều khả năng cũng phải tăng trích lập dự phòng mạnh tay. Những khoản lãi dự thu “treo” lớn sẽ được rà soát và có thể phải thoái thu (hạch toán giảm thu nhập lãi) nếu khả năng thu hồi thấp, gây giảm lợi nhuận kế toán trong các quý đầu triển khai Nghị định 42. Nói cách khác, việc “làm sạch” báo cáo tài chính sẽ khiến một phần thu nhập trước đây vốn ảo (do ghi nhận lãi chưa thu hoặc chưa ghi nhận đủ chi phí rủi ro) trở nên thực chất hơn, nhưng quá trình điều chỉnh đó sẽ phản ánh vào con số lợi nhuận thấp đi.

Tuy áp lực lợi nhuận ngắn hạn là rõ ràng, điều này không đồng nghĩa ngành ngân hàng rơi vào khó khăn thực sự, mà chủ yếu phản ánh cách hạch toán thận trọng hơn. Nguồn thu nhập hoạt động cốt lõi của nhiều ngân hàng vẫn tăng trưởng tích cực, bù đắp phần nào cho chi phí dự phòng tăng.

2. Tác động trung-dài hạn: Nâng cao chất lượng tài sản và tiềm năng định giá lại cổ phiếu

Nếu nhìn xa hơn qua “đáy” lợi nhuận ngắn hạn, việc mạnh tay xử lý nợ xấu theo Nghị quyết 42 có thể mang lại những lợi ích căn cơ cho hệ thống ngân hàng, từ đó nâng định giá cổ phiếu ngành trong trung và dài hạn. Có một số khía cạnh tích cực quan trọng:

a. Lợi ích đối với ngân hàng:

- Trước hết, bảng cân đối kế toán sẽ “sạch” và lành mạnh hơn đáng kể.

- Các khoản nợ xấu kinh niên được xử lý dứt điểm giúp ngân hàng cải thiện tỷ lệ an toàn vốn (CAR) và các chỉ số chất lượng tài sản. Khi nợ xấu giảm, tài sản có rủi ro (RWA) giảm theo, tạo dư địa cho ngân hàng tăng trưởng tín dụng an toàn hơn hoặc tăng vốn cấp 2 dễ dàng hơn.

- Chất lượng tài sản tốt lên cũng đồng nghĩa nguồn lực quản trị không còn sa lầy vào xử lý nợ cũ, ngân hàng có thể tập trung cho vay mới hiệu quả.

- Tính minh bạch tài chính của ngân hàng được nâng cao khi không còn những “góc khuất” lãi dự thu hay nợ ngoại bảng quá lớn. Nhờ minh bạch, các ngân hàng sẽ dễ dàng tiếp cận hơn với nguồn vốn quốc tế: ví dụ phát hành trái phiếu ra thị trường nước ngoài hoặc huy động vốn cổ phần từ nhà đầu tư ngoại.

- Hệ số tín nhiệm có thể được cải thiện khi cơ quan xếp hạng đánh giá cao khả năng kiểm soát rủi ro nợ xấu. Một lợi ích nữa là ngân hàng sẽ giảm thiểu được chi phí và thời gian cho xử lý pháp lý trong tương lai. Khi nợ xấu tồn đọng đã xử lý, về sau nếu phát sinh nợ mới ngân hàng có thể xử lý nhanh gọn theo cơ chế thường lệ thay vì vướng hàng loạt vụ kiện tụng kéo dài.

=> Việc luật hóa NQ42 giúp khôi phục quyền thu giữ tài sản bảo đảm, đẩy nhanh thu hồi nợ xấu và cải thiện khả năng sinh lời cho ngân hàng, đặc biệt trong bối cảnh thị trường bất động sản dự báo phục hồi 2025.

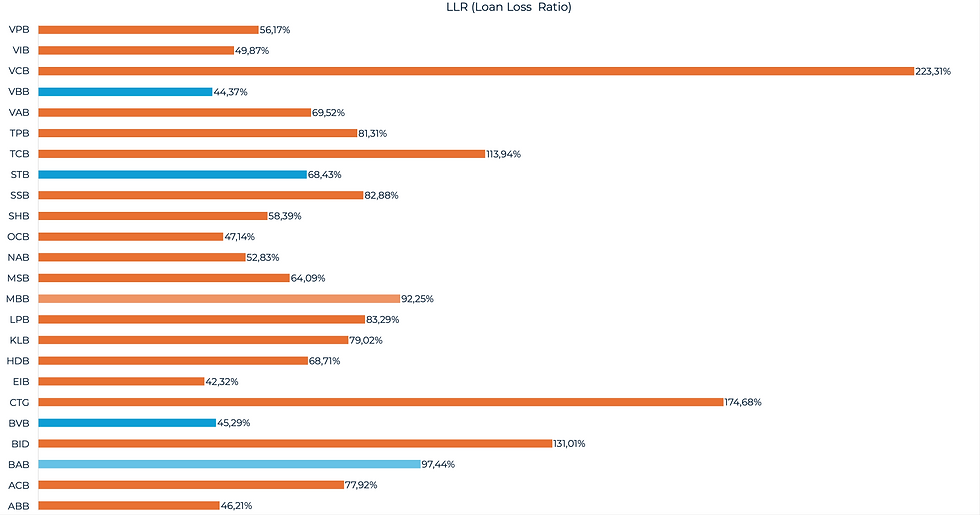

Quan trọng không kém, bộ đệm dự phòng dày lên sau đợt xử lý sẽ là “của để dành” cho ngân hàng trong tương lai. Tỷ lệ bao phủ nợ xấu (LLR) toàn ngành cuối 2024 đã tăng lên khoảng 78.36%. Một số “ông lớn” có bộ đệm rất cao: Vietcombank(VCB) duy trì tỷ lệ bao phủ ~223% – tức dự phòng gấp 2,23 lần nợ xấu, VietinBank (CTG) ~174%, BIDV (BID) ~131%, Techcombank(TCB) ~113% . Những ngân hàng dự phòng đầy đủ từ sớm sẽ ít chịu tác động khi Thông tư 02 hết hiệu lực (các khoản tái cơ cấu phải phân loại lại). Ngược lại, ngân hàng nào dự phòng mỏng sẽ phải “gánh” thêm chi phí, nhưng rồi cũng sẽ đạt tới mặt bằng an toàn hơn.

Về dài hạn, một mức LLR cao giúp ngân hàng chống chịu tốt hơn trước cú sốc kinh tế; và thực tế bộ đệm cao hay thấp cũng được thị trường phản ánh vào định giá cổ phiếu (ngân hàng dự phòng tốt thường được định giá cao hơn do rủi ro thấp hơn). Do đó, quá trình tăng trích lập hiện nay có thể xem như “một bước lùi để tiến hai bước”: ngân hàng chấp nhận lợi nhuận thấp đi để đổi lấy sự vững chắc, tạo tiền đề cho tăng trưởng bền vững và định giá lại cao hơn trong tương lai.

b. Lợi ích đối với nhà đầu tư cổ phiếu ngân hàng:

- Đối với cổ đông và nhà đầu tư, ngân hàng “làm sạch” nợ xấu sẽ giúp bức tranh tài chính rõ ràng hơn, từ đó định giá cổ phiếu trở nên phản ánh đúng giá trị hơn. Trước đây, nhiều nhà đầu tư e ngại cổ phiếu ngân hàng vì khó đo lường rủi ro tiềm ẩn từ nợ ngoại bảng hay lãi dự thu quá lớn. Khi các “hệ số rủi ro” này được xử lý và công bố minh bạch, nhà đầu tư có thể dễ dàng định giá lợi nhuận thực chất của ngân hàng thay vì bị che mờ bởi các khoản lãi chưa thu hay nợ xấu giấu kín. Nhờ vậy, những ngân hàng vốn bị thị trường chiết khấu do yếu tố nợ xấu sẽ có cơ hội được định giá lại (re-rating) tích cực.

- Thực tế, sau mỗi chu kỳ xử lý nợ xấu trước đây, cổ phiếu ngân hàng thường bước vào chu kỳ tăng trưởng mới khi lợi nhuận hồi phục trên nền tảng sạch hơn. Ví dụ giai đoạn 2017–2019, nhiều cổ phiếu bank tăng mạnh khi nợ xấu và trái phiếu VAMC cũ được giải quyết.

- Với kỳ vọng cổ phiếu ngân hàng sẽ phân hóa rõ rệt: ngân hàng nào xóa sạch “mình đồng da sắt” sẽ sớm tăng giá vượt trội so với phần còn lại của ngành.

- Một điểm đáng chú ý nữa, khi nợ xấu ngoại bảng được thu hồi, các khoản thu nhập từ nợ đã xóa sẽ bổ sung đáng kể vào lợi nhuận => Ước tính thu nhập khác từ thu hồi nợ xấu ở những ngân hàng nhiều nợ ngoại bảng (như VPBank, SHB…) có thể tăng mạnh từ năm 2025–2026.

- Chẳng hạn, VPBank có thể thu hồi khoản nợ ngoại bảng 80 nghìn tỷ đồng nhanh hơn, đóng góp không nhỏ vào lợi nhuận tương lai . Do đó, nhà đầu tư mua cổ phiếu ngân hàng ở giai đoạn hiện tại có thể kỳ vọng “quả ngọt” trong trung hạn, khi lợi nhuận đột biến từ thu hồi nợ xấu sẽ được ghi nhận và cải thiện tỷ suất sinh lời.

c. Tác động tích cực đến hoạt động tín dụng và thu nhập lãi: Song hành với việc giảm rủi ro, xử lý nợ xấu triệt để cũng mở đường cho tăng trưởng tín dụng thực chất trong tương lai

- Thứ nhất, khi nợ xấu được thu hồi hoặc xóa bỏ, ngân hàng sẽ giải phóng được hạn mức tín dụng (credit room) từng bị “chôn” vào các khoản nợ tồn đọng. Tài sản “chết” biến thành tiền mặt có thể tái sử dụng để cho vay mới. Hơn nữa, Ngân hàng Nhà nước khi đánh giá hạn mức tín dụng cho các ngân hàng cũng xem xét đến chất lượng tài sản; ngân hàng sạch nợ xấu hơn thường sẽ được nới room tín dụng cao hơn do rủi ro thấp. Như vậy, các ngân hàng sau khi xử lý xong nợ xấu 2023–2024 sẽ có dư địa tăng trưởng tín dụng tốt hơn trong 2025–2026, tận dụng được sự hồi phục của nhu cầu vốn trong nền kinh tế.

- Thứ hai, việc chuyển đổi danh mục từ tài sản không sinh lãi (non-performing, đã ngừng tạo lãi) sang tài sản sinh lãi (cho vay mới) sẽ giúp biên lãi ròng (NIM) cải thiện. Thay vì phải trích lập trên những khoản nợ cũ không sinh thu nhập, ngân hàng có thể dùng tiền đó cho vay ra với lãi suất, qua đó tăng thu nhập lãi thuần. Một số ngân hàng cho biết sau khi xử lý xong nợ tái cơ cấu Covid, họ được thu hồi phần lãi dự thu thoái trước đây khi khách hàng phục hồi trả nợ, cũng góp phần tăng thu nhập lãi.

- Thứ ba, ngân hàng giảm được chi phí cơ hội và công sức quản lý nợ xấu, nên hiệu quả hoạt động chung tăng lên, tỉ lệ chi phí/thu nhập (CIR) có thể giảm. Tựu trung, về trung hạn dòng tiền và lợi nhuận thực của ngân hàng sẽ tích cực hơn so với giai đoạn “gánh” nợ xấu, từ đó hỗ trợ cho giá cổ phiếu đi lên.

V. Kết luận

Luật hoá nghị quyết 42/2023/NĐ-CP đánh dấu một bước tiến lớn trong nỗ lực xử lý toàn diện nợ xấu của hệ thống ngân hàng Việt Nam. Khác với những lần trước chỉ tập trung nợ nội bảng hoặc thí điểm, lần này phạm vi xử lý bao trùm cả những khoản nợ “ẩn” ngoài bảng, buộc các ngân hàng phải đối diện và giải quyết tận gốc tồn đọng. Điều này tuy gây tổn thương ngắn hạn đến lợi nhuận (do chi phí dự phòng tăng, lợi nhuận kế toán giảm) nhưng lại tạo nền tảng vững chắc hơn cho hệ thống ngân hàng về dài hạn. Bảng cân đối được làm sạch, vốn thật dày hơn, ngân hàng có thể tập trung cho vay mới hỗ trợ nền kinh tế mà không còn vướng “cục máu đông” cũ. Thị trường sẽ có sự phân hóa rõ nét: ngân hàng nào tích cực và minh bạch trong xử lý nợ xấu sẽ sớm hồi phục lợi nhuận và bứt phá, trong khi ngân hàng chậm chân có thể bị bỏ lại phía sau.

Đối với nhà đầu tư, không nên đánh đồng toàn ngành. Giai đoạn này đòi hỏi sự chọn lọc kỹ lưỡng. Những con số lợi nhuận hiện tại có thể chưa phản ánh đúng “sức khỏe” của từng nhà băng – cần đi sâu xem xét chất lượng tài sản và mức độ hoàn thành xử lý nợ xấu. Hành động thông minh là kiên nhẫn theo dõi quá trình triển khai Nghị định 42 tại các ngân hàng, đánh giá mức độ “lành mạnh hóa” bảng cân đối của họ. Khi nhận thấy ngân hàng nào đã cơ bản xử lý xong nợ xấu và sẵn sàng cho chu kỳ tăng trưởng mới, đó là lúc định giá cổ phiếu ngân hàng đó nhiều khả năng sẽ được nâng tầm tương xứng với thực lực.

Nhìn về 2025–2026, định giá cổ phiếu ngân hàng sẽ dần phản ánh sát chất lượng tài sản thực sự và năng lực quản trị rủi ro của mỗi ngân hàng. Những nhà băng làm tốt sẽ vươn lên dẫn dắt thị trường và mang lại quả ngọt cho cổ đông, đúng như chu kỳ hưng thịnh từng thấy sau mỗi giai đoạn “thanh lọc” nợ xấu trước đây. Ngành ngân hàng Việt Nam, sau phép thử lớn này, kỳ vọng sẽ bước sang trang mới: an toàn hơn, minh bạch hơn và phát triển bền vững hơn, qua đó tiếp tục khẳng định vai trò xương sống trong nền kinh tế và trong danh mục đầu tư của nhiều tổ chức, cá nhân.

Bình luận